Deux règlements établis par l’Autorité des Normes Comptables (ANC) sont en cours d’homologation. Ces règlements détaillent enfin les modalités selon lesquelles petits et moyens CE doivent présenter leurs comptes annuels. Découvrez dans cet article, les nouvelles normes comptables applicables aux moyens comités d’entreprise.

Les comités d’entreprise de taille moyenne sont ceux définis à l’article L. 2325-45 du code du travail. Il s’agit des CE qui, à la clôture d’un exercice, n’excèdent pas deux des trois critères suivants : plus de 50 salariés, plus de 3,1 millions d’euros de ressources et/ou plus de 1,55 million d’euros de total du bilan. Ces comités peuvent adopter une présentation simplifiée de leurs comptes et n’enregistrer leurs créances et leurs dettes qu’à la clôture de l’exercice.

Régime comptable simplifié : les documents à produire

Les comités d’entreprise de taille moyenne, soumis au régime comptable simplifié, doivent produire un bilan, un compte de résultat et une annexe, sous le même modèle que celui des associations et fondations et sous réserve, toutefois, des adaptations prévues par le règlement de l’ANC.

Pour rappel, les attributions du comité d’entreprise relèvent de deux catégories qui doivent être gérées séparément, avec des comptes bancaires différents. Il s’agit des attributions économiques et professionnelles et des attributions pour les activités sociales et culturelles. Les budgets dédiés à ces deux catégories ne sont pas fongibles. C’est pourquoi les présentations du compte de résultat et du bilan doivent bien faire la distinction entre ces deux sections.

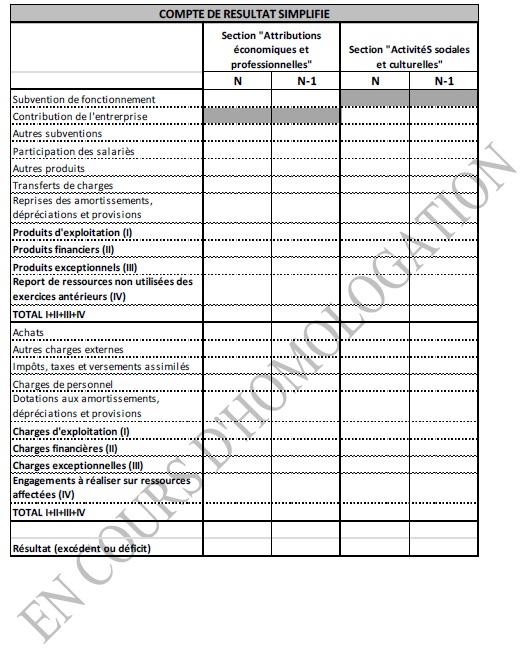

Le compte de résultat simplifié

Le compte de résultat doit faire apparaître les charges et produits enregistrés selon leur nature en distinguant les deux sections « Attributions Economiques et Professionnelles » (AEP) et « Activités Sociales et Culturelles » (ASC).

Il peut arriver que des produits et charges soient communs à ces deux sections. Dans ce cas, le comité d’entreprise devra préciser dans l’annexe les clés de répartition utilisées pour la ventilation de ces produits et charges entre les deux sections.

Le compte de résultat simplifié doit contenir au minimum les rubriques et postes suivants :

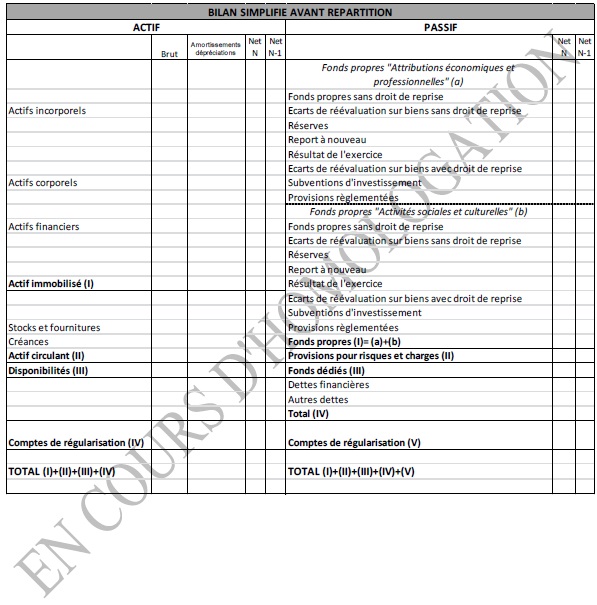

Le bilan simplifié

Au bilan, les fonds propres doivent être distingués en fonction des deux sections AEP et ASC et notamment pour les postes suivants :

- Fonds propres sans droit de reprise ;

- Ecarts de réévaluation sur biens sans droit de reprise ;

- Réserves ;

- Report à nouveau ;

- Fonds propres avec droit de reprise ;

- Ecarts de réévaluation sur biens avec droit de reprise ;

- Subventions d'investissement affectées à des biens non renouvelables ;

- Provisions règlementées ;

- Droits des propriétaires.

Le bilan simplifié doit contenir au minimum les rubriques et postes suivants :

Le comité peut également distinguer à son bilan les éléments composant son actif entre ceux relevant de la section "Attributions économiques et professionnelles" et ceux relevant de la section "Activités sociales et culturelles".

|

Plan des comptes La nomenclature des comptes doit être déclinée afin d’identifier, pour chaque section, les comptes de produits et charges et les comptes de fonds propres. Cette nomenclature doit être établie en se référant à celles établies dans le Plan comptable général et dans le règlement CRC n°99-01. Intitulés des numéros de comptes : Compte 1061 : Réserves « attributions économiques et professionnelles » Compte 1062 : Réserves « activités sociales et culturelles » Compte 1101 : Report à nouveau « attributions économiques et professionnelles » (solde créditeur) Compte 1102 : Report à nouveau « activités sociales et culturelles » (solde créditeur) Compte 1191 : Report à nouveau « attributions économiques et professionnelles » (solde débiteur) Compte 1192 : Report à nouveau « activités sociales et culturelles » (solde débiteur) Compte 1201 Résultat de l’exercice « attributions économiques et professionnelles » (excédent) Compte 1202 : Résultat de l’exercice « activités sociales et culturelles » (excédent) Compte 1291 : Résultat de l’exercice « attributions économiques et professionnelles » (déficit) Compte 1292 : Résultat de l’exercice « activités sociales et culturelles » (déficit) Compte 7403 : Autre subvention Compte 75601 : Subvention de fonctionnement reçue de l’employeur Compte 75602 : Contribution reçue de l’employeur pour les activités sociales et culturelles |

L'annexe

En plus des informations règlementaires à faire figurer dans l'annexe, le comité d'entreprise de taille moyenne doit fournir :

1. Le montant des ressources perçues au cours de l'exercice présenté sous forme du tableau suivant :

| RESSOURCES DE L’EXERCICE | |

| Subvention de fonctionnement reçue de l’employeur | + |

| - Reversement de subvention au comité central d’entreprise ou au comité interentreprises | - |

| Contribution reçue de l’employeur | + |

| - Reversement de contribution au comité central d’entreprise ou au comité interentreprises | - |

| Sommes précédemment versées par l’employeur aux caisses d’allocations familiales et organismes analogues | + |

| Remboursement par l’employeur des primes d’assurances (responsabilité civile) | + |

| Autres subventions reçues des collectivités publiques ou des organisations syndicales | + |

| Dons et legs | + |

| Revenus des biens meubles et immeubles | + |

| TOTAL DES RESSOURCES | = |

P Pour un comité central d’entreprise, le total des ressources correspond à la somme des ressources versées par les comités d’établissement et des ressources que le comité central d’entreprise reçoit en propre.

P Pour un comité interentreprises, le total des ressources annuelles correspond à la somme des ressources versées par les entreprises pour permettre le fonctionnement du comité, des sommes versées par les comités d’entreprise pour les activités sociales et culturelles leur incombant et des ressources que le comité interentreprises reçoit en propre.

2. Des informations relatives aux modalités de détermination des clés de répartition utilisées pour ventiler les charges communes aux deux sections ;

3. Des informations au titre des transactions significatives effectuées pendant l'exercice dans le cadre de l'exercice de ses missions. Ces informations sont présentées sous la forme du tableau suivant :

| Nom de l’entité | Secteur d’activité | Entité liée | Détention capitalistique | Flux de l’exercice | Convention écrite | Entité incluse dans le périmètre de consolidation | Observations / Informations sur la nature des transactions | |

| Oui/Non | Oui/Non |

Existence d’une convention Oui/Non |

Durée | Oui/Non | ||||

Par ailleurs, le comité peut également mentionner dans l’annexe de ses comptes des informations relatives aux contributions reçues en nature. Il s’agit généralement des mises à disposition de personnes par l’employeur ou par des tiers et des mises à disposition de biens. Les contributions reçues de l’employeur au titre d’obligations légales ne font pas l’objet d’information et seules les contributions en nature reçues en dehors de ce cadre font l’objet d’information.

L’entité peut choisir d’inscrire ces contributions en nature dans ses comptes. Dans ce cas, il en est fait mention dans l’annexe.

Ce règlement s’applique pour les exercices ouverts à compter du 1er janvier 2015.

Lors de la première application du règlement, les éléments d’actif sont comptabilisés au bilan d’ouverture pour leur valeur en l’état.

Lisez aussi notre article : Présentation des comptes des petits CE : le règlement de l'Autorité des Normes Comptables

- Si vous avez des questions envoyez nous un message.

- Pensez à partager cet article :