Régime comptable ultra simplifié : les documents à produire

Le livre journal

Le régime comptable ultra simplifié consiste à tenir un livre journal dans lequel le CE enregistre de façon chronologique le montant et l’origine des dépenses et des recettes qu’il réalise et qu’il perçoit. Cet enregistrement doit toujours être effectué selon le principe de la séparation des budgets : attributions économiques et professionnelles et activités sociales et culturelles sont gérées séparément et leurs budgets ne peuvent être confondus !

Ainsi, le livre des recettes et des dépenses doit permettre d’identifier les recettes et les dépenses selon ces deux catégories d’attributions.

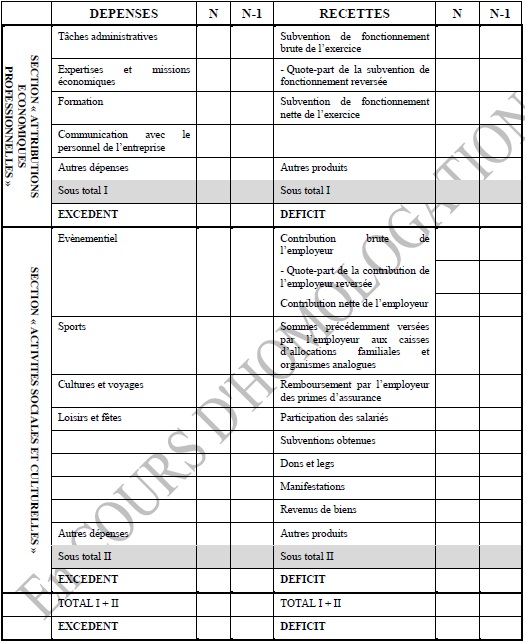

L'état annuel des recettes et des dépenses

Chaque année, le comité d'entreprise établit un état de synthèse récapitulant pour chaque catégorie d'attribution le total des recettes et des dépenses réalisées au cours de l'exercice comptable. Cet état reprend également les éléments au titre de l'exercice comptable précédent.

Modèle d'état annuel des dépenses et recettes

L'état de situation patrimoniale

Le comité d’entreprise établit chaque année un état de synthèse faisant état de son patrimoine et de ses engagements en cours. Il peut ajouter toute information complémentaire qu’il jugerait utile d’apporter à la connaissance des salariés et peut prévoir des subdivisions plus fines notamment pour identifier des éléments significatifs.

Cet état indique au minimum les informations suivantes :

1. Biens et placements

| Détail | Date d’acquisition | Valeur à la clôture N | Valeur à la clôture N-1 |

| Terrain | |||

| Immeubles | |||

| Matériel de bureau acquis | |||

| Immobilisations financières |

Il convient de distinguer les biens immobiliers, les biens mobiliers et les immobilisations financières.

Pour les biens immobiliers et mobiliers, la valeur portée sur cet état est la valeur d’origine. Toutefois si le comité d’entreprise est dans l’impossibilité de fournir cette valeur, il peut mentionner la valeur en l’état du bien.

2. Billetterie

| Stocks de billets | Nombre à la clôture | Prix d’achat |

| Billetterie | ||

| Bons cadeaux | ||

| Chèques vacances |

Il s’agit de mentionner le prix d’achat des billets et chèques cadeaux invendus et non périmés à la clôture de l’exercice.

3. Créances (sommes dues au comité)

| Détail | Valeur à la clôture | Valeur à la clôture N-1 |

| Créances participants | ||

| Autres créances | ||

|

Avances et acomptes versés (si significatif) |

Il s’agit de mentionner le montant des sommes dues au comité à la clôture en ventilant si possible selon les créanciers.

4. Disponibilités

| Détail des comptes | Solde à la clôture N | Solde à la clôture N-1 |

| Comptes bancaires | ||

| Livrets | ||

| Caisses | ||

| SICAV ou autres |

Il s’agit des soldes des comptes bancaires et des comptes caisses à la clôture en distinguant les deux sections.

Par ailleurs sont également mentionnées dans cette rubrique le montant des SICAV détenues par le comité.

5. Emprunts et dettes (sommes à verser par le comité)

| Détail | Durée | Engagement initial | Reste dû à la clôture |

| Emprunts auprès des établissements de crédit | |||

| Avances octroyées par l’entreprise | |||

| Fournisseurs | |||

| Autres dettes |

Il s’agit d’indiquer le montant nominal des emprunts et des autres dettes ainsi que leur durée en ventilant par emprunt.

6. Suivi de la subvention de fonctionnement et de la contribution pour les activités sociales et culturelles reçues de l'employeur

| Suivi de la subvention de fonctionnement et de la contribution reçues de l’employeur | |

|

Subvention de fonctionnement -Solde N-1 - Montant reçu en N -Montant utilisé en N -Solde N |

|

|

Contribution pour les activités sociales et culturelles -Solde N-1 - Montant reçu en N - Montant utilisé en N - Solde N |

|

Il s’agit d’indiquer si ces financements ont été intégralement ou partiellement consommés en indiquant les montants encaissés/reçus et les montants utilisés/dépensés. Ce suivi peut être réalisé à partir des relevés des comptes bancaires.

Ce règlement est applicable pour les exercices ouverts à compter du 1er janvier 2015.

Lisez aussi notre article : Présentation des comptes des moyens CE : le règlement de l'Autorité des Normes Comptables

- Si vous avez des questions envoyez nous un message.

- Pensez à partager cet article :